1年間仮想通貨を積み立てした、まさかの結果は?

こんにちは、独裁家計の妻です。

みなさん仮想通貨に興味はありますか?

わたしは仮想通貨に投資をして3年です。

この1年は仮想通貨を積み立てで購入していました。

この記事では、仮想通貨をつみたてした結果とそのメリット、デメリットをご紹介します。

こんな人におすすめな記事です。

- 仮想通貨に興味がある

- これから仮想通貨に投資しようとしている

- 仮想通貨のトレードで疲れてしまった

仮想通貨1年間つみたてした結果

【つみたて状況】

この1年で57万円積み立てをしました。(初月だけ2万年のため)

私は毎日積み立てをしているので、1日1700円ぐらい購入している計算です。

さて結果・・・?

じゃん

約50万!

マイナスですね!(笑)8万くらいの評価損です。

最近は大きく下がってきてますので、マイナスになってました。

イーサはとんとんですが、ビットコインがマイナスになっております。

仮想通貨は上下が激しいので、日々大きく変わるので全くチェックしていませんでした。

1年たって確認したらマイナスという結果です。

途中は10万くらい利益でたときもあるんですけどね。

仮想通貨つみたてのメリット

マイナスになっているので、全く説得力ないのですが、私は仮想通貨のつみたてをおススメします。

仮想通貨に興味のある友人には積み立てをいつもおススメしています。

理由としては

①メンタル的に一番楽

②ドルコスト平均法が有利

③少額から始められる

まずは①からご説明します。

①メンタル的に一番楽

仮想通貨の一番の難しさはボラが激しいことがです。

これを一番解消できる方法は、積み立てをすること一択です。

私もかつては仮想通貨を普通にトレードしていました。

1BTCが80万くらいのときに購入を始めたので、そこそこ利益をだしてはいますが、

コロナショックのときは1BTC30万円くらいになりました。

けっこうメンタルをえぐられました。

毎日、ビットコインの価格をチェックしてはため息をついていました。

株もそうですが、投資で一番大事なのはメンタルを保つこと。

つみたてNISAのようにいつ買ったのかわからないくらいが一番ちょうどいいので、

これからも、つみたては継続していきます。

②ドルコスト平均法が有利

もう一つのメリットは、ドルコストがききやすいという点です。

ボラが激しい分、安い時に多く買えて、高いときには少ししかかえないというメリットが最大限に生かされていると思います。

③少額から始められる

仮想通貨って最初はおそるおそる始める人が多いと思います。

なので最初はほんとに遊び程度で始めたほうが良いです。

つみたては、少額から始められるので本当に便利です。

仮想通貨つみたてのデメリット

積み立てのデメリットとしては

①販売所での購入になるため、スプレッドがかかる

②すぐに爆益は出ない

スプレッドとは、購入する価格と実際の価格の差。

仮想通貨の購入は販売所と取引所があります。

- 販売所はコインチェックなどの業者から購入する仕組み

- 取引所は株取引のように売りたい人と買いたい人が取引する仕組み

そのため販売所はスプレッドが大きいのです。

手数料は0.5%らしいですが、実際はそのときによって変わるそうです。

つみたては販売所でしか購入できません。

そのため手数料は高くなります。

ただ仮想通貨は数時間で10%上下することも多々あるため、私は手数料(スプレッド)はあまり気にしてません。

②積み立ての場合は、少しずつ買っていくため始めてすぐに爆益はでません。

数年かけてゆっくり増えていく方法です。

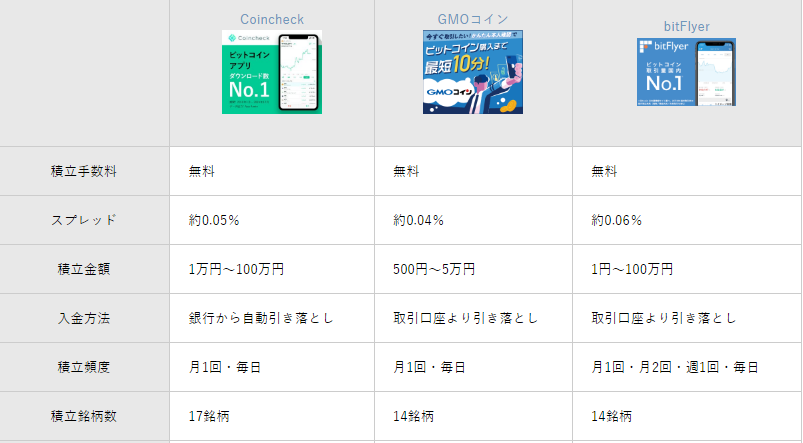

初心者が仮想通貨を始めるなら?

積み立てができる大手の仮想通貨の業者は3つです。

私がつみたてを始めたときは、まだコインチェックしか積み立てに対応していなかったため、コインチェックを使ってます。

今始めるなら、スプレッドの一番小さいGMOコインを使います。

私は3つとも口座を開設したことがありますが、正直使い勝手はどれも大差がない印象でした。

GMOは大手の会社が運営しておりますし、万が一、ハッキングされたりした場合でも

なにかしらの補償はあると思っています。

今は仮想通貨全体が値下がりしているときなので、始めるにはいい時期なのかなと個人的には思います。

口座は簡単に開設できますので、まずは少額投資をしてみて、値動きを追ってみてはいかがでしょうか?

東電株で大損した話

こんにちは、独裁家計の妻です。

投資歴12年の私です。

今回は株で大失敗したお話です。

株で含み損抱えていると、同じように株で損した人の話を聞いて、すこしホッとしませんか?

私は他人の儲かった話より損したお話を聞くのが好きです。(性格わるい)

こんな人におすすめな記事です。

- 現在含み損を大きく抱えている株がある

- 人の損した話が好き

もくじ

株初心者、東京電力株を買う

12年前、私は株を始めました。

当時は今の投資信託のような「とりあえずこれ買えばOK」みたいなものはありませんでした。

また米国株も買うには手数料はとても高くハードルの高いものでした。

今でいうオワコンの日本個別株で、ほとんどの人は勝負していました。

そこで私はネットで調べ、みんながおすすめしている株を適当に買っていくのでした。

当時、東京電力株は天皇家も持っているといわれていて「超安定株、高配当株」で

誰もがおすすめをしていました。

私もなんとなく電力は独占企業だしこの先ずっと必要だから大丈夫でしょ。

ということで、2500円近くで300株を購入したのです。

その後にあの地震がくることも知らず。。。

東日本大震災がおこる

株を購入して半年たったくらいに、東日本大震災がおこりました。

そして東電のニュースが駆け巡りました。

私は「いやな予感する・・・」と薄々感じでいましたが、怖くて証券会社のホームページを見ませんでした。

震災から2週間くらいたってようやく現実と向き合うことに。

東電の株は2500円からなんと300円になっていたのです。

8分の1!!!

ストップ安が連日続いていたようです。

そして他の日本株もボロボロ。

株を始めて半年で資産は3分の1に。

とりあえず株のセンスなさすぎでした。

というか時期が悪かった。

株初心者、ナンピンする

そして私は、一番やってはいけないであろうナンピンをしていくのです。

(ナンピンとは、含み損になった株を追加で買っていき1株の単価をさげること)

当時は「今が悪いだけ、あと数年したら元に戻る」と本気で信じてました。

なんせ天皇家も持ってるくらいだし。

と謎の天皇家への絶対信頼感。

ナンピンを繰り返した結果、1株700円台になりました。

確か、1000株くらいもっていた気がします。

当時はまだお金がなく投資資産は100万くらいでしたので、その70%が東電という

とんでもない集中投資でした。

12年の月日を経てようやく全てに決着をつける。

いつかは配当も出るだろう、そしたらまた前の価格になるであろう、と信じていました。

そう思い10年近くホールド(鬼ホールドすぎる)

そんな日はもう来ないと悟り、

ようやく3年前から損切りをしていくのです。

そしてようやく昨年の冬にすべて売却しました。

3年でトータル50万くらいの損切りでした。

↓ 昨年分の損切り

|

|

|

|

|

|

|

|

|

|

|

|

|

|

長い12年でした・・・

実は12年の間、800円近くになったこともあったのです。

そのときはこれからまた2500円近くに上がっていくと信じてなぜか売りませんでした。

あそこで売っておけばと思いますが、仕方ないですね。

巷でおススメされている厚切りジェイソンさんのお金の増やし方のという本を最近読みました。

この本をもし12年前に読んでいれば、今の資産は1000万近く変わったのではないかと本当に悔やまれます。

投資初心者は良書に巡りあうだけで、その後の利益が全然変わってくるのではないかなと思います。

まぁ12年前の当時は米国株に投資なんて、頭のおかしいやつだけでしたけどね。

12年前に買ってた激ヤバ投資信託

こんにちは、

私は12年前に投資を始めました。

当時はなにの知識もなく適当に買っていました。

今見返すと、ひっくり返りそうな投資信託を集めていたので、ご紹介します。

私は他人の儲かった話より損したお話を聞くのが好きです。(性格わるい)

こんな人におすすめな記事です。

- 現在含み損を大きく抱えている株がある

- 人の損した話が好き

もくじ

購入した激ヤバ投資信託3つ

この3つを200万近くほぼ一括購入しておりました。

全て信託報酬が1.5%越え!

そしてすべて、毎月分配金がでる投資信託です。

ですがその分配金は利益から出ているわけでなく、資産を取り崩してだしているので、

分配金をもらうとどんどん資産も減っていくという・・・

しかも分配金にも税金がかかっています。

一番だめな投資信託です。

なぜ購入したのか?

楽天証券でおススメしていたから!

今では考えられませんが当時は分配金が出る投資信託が大人気でした。

今では、楽天の購入ランキングはちゃんとまともな投資信託が並んでいます。

ですが、12年前は儲け重視で信託報酬が高いものばかり並べていた印象です。

まぁ10年前はまともな投資信託が無かったので仕方がないんですが・・・

この10年で投資環境は大幅によくなったと思います。

どのくらいの損がでたか?

楽天の画面は昔過ぎると損益がでないので、

はっきりした金額わからないのですが。

トータル30万くらいは損がでた記憶です。。

ほんとに高い勉強代でした。

他にもこんな失敗してます。

ZOOM 株(ZM)で大損した話

こんにちは、独裁家計の妻です。

投資歴12年の私です。

今回は株で大失敗したお話です。

これは最近のお話で、情けない内容なのでお恥ずかしいのですがご紹介します。

株で含み損抱えていると、同じように株で損した人の話を聞いて、すこしホッとしませんか?

私は他人の儲かった話より損したお話を聞くのが好きです。(性格わるい)

こんな人におすすめな記事です。

- 現在含み損を大きく抱えている株がある

- 人の損した話が好き

もくじ

上がり続けるZOOM株をウォッチ

おととしの2020年4月、日本もコロナで経済活動がストップしました。

リモートワークという言葉が浸透しだした中、ZOOMでリモート飲みなるものも

流行りだしました。

ですがZOOM株はすでに年初から2倍の価格の150ドルになっていました。

今から買うのは遅いかな、と思いウォッチを続ける日々。

そこからZOOM株はずんずん上がっていくのです。

4月に150ドルだったのが半年後の10月には500ドルに。

たった10か月で6倍になったのです。

耐えきれずZOOM株を思わず買う

上がり続ける銘柄を半年もウォッチし続けていると、欲しくてたまらなくなってくるものです。

そして値段がおちてきた11月についに手をだしてしまうのです。

ほぼ天井の460ドルほどで。。。

きっかけは投資界では有名な「じっちゃま」のtweetです。

(鍵アカになってしまったので、引用はできない)

今思うとインフルエンサーの言葉を信じて買うってほんとダサすぎです。

ZOOM株の含み損に耐え続ける

そしてここから、どんどん落ちていくのです。

ですがZOOMの決算はそこまでも悪いものでもなく、

じっちゃまも強気な発言をしていたため、ここを耐えれば数年後には数倍になっているに違いないと信じようとしていました。

そしてナンピンにまたもや手をだしてしまいます。

東電株での失敗を全く生かせてない!!

なにをこの10年で学んだんだ自分!!って感じです。。。

ついに損切りする

そして耐え続けること1年ちょっと。

2022年1月、米国株の投資環境が変わってきたことでZOOM株を手放す決意をしました。

なんと評価損58%!!!

ナンピンを繰り返した株は350ドルまで下がったものの、

売却価格は160ドル。。。

トータルの損失は20万円ほどではありますが、

損切り遅すぎです。

なにをこの10年で学んだんだ自分!!

これからも含み損に耐え続ける日々

しかもですね、まだすべてを手放せないでいるんです。

一気に損切りしたらいいものを、びびって少し残してしまったんです。

なぜか2株ほど。

もうなくなってもいいお金として握りつづけてやるという変な意地で持っています。

完全なる塩漬けですね。

普段は米国の個別株はほとんど手を出さないのですが、コロナショックで変なテンションになってしまい大やけどです。

「ここが儲けどころ!」と変な色気出してしまいました。

こういったOOショックのときは、冷静になるものですね、、、トホホ。

お金に色をつけよう!資産4000万のうちわけも公開!

こんにちは、独裁家計の妻です。

わたしは金融業界10年、投資歴は12年になります。

みなさんつみたてNISAしてますか?

IDECOしてますか?

それは一体なにのためで、いくらくらい必要なのでしょうか?

最近はインスタでも雑誌でもつみたてNISAが取り上げられてますよね。

私もつみたてNISAは始まってすぐに始めました。

この数年は投資環境がよかったため、この4年で利益は80万近くになりました。

ですが私は今年からつみたてNISAをやめました。

通常NISAに変えました。

投資の目的を明確にしたからです。

この記事ではお金に色を付けよう!という話を紹介していきます。

こんな人におすすめの記事です。

- 毎月の投資信託の積立額が10万超えてる人

- 高配当投資がしたい人

- 資産が3000万超えてる人

【もくじ】

わが家の投資信託の資産状況

わが家は毎月下記のつみたて投資をしていました。

- IDECO(企業DC) 6万(夫婦2人分)

- つみたてNISA 6.6万(夫婦2人分)

- ジュニアNISA 14万(子供2人分)

合計で26.6万円の投資信託買っていました。

購入商品は米国中心の投資信託です。

わが家は総資産は4000万です。

内訳はざっくりこんな感じ。

非課税口座は全て投資信託で運用しております。

投資信託1500万円の現在の内訳と使用用途は

●老後費用として

IDECO(企業DC) 400万

つみたてNISA 300万

課税口座 350万

総額で1050万

●大学費用として

ジュニアNISA 450万(子供2人分)

そこで今後どのくらいの金額になる計算してみました。

(年利5%で運用と仮定)

●老後費用の投資信託は20年後を想定

(IDECOのみ後10年間拠出し続ける)

20年後はだいたい3800万円

●ジュニアニーサは大学費用のため、15年後を想定

2人で満額の640万円が元本です。(4年×80万円×2人)

15年後はだいたい1200万になる予定です。

2人で1200万円は心もとないですが、足りない分は他から持ってくる予定です。

こう計算してみると、長期投資もう十分じゃない?という結果になりました。

つみたてNISAは20年の長期運用を目的とした投資です。

20年後にお金持ちになっても仕方がないので、今後の生活を豊かにするべく

サブでやっていた高配当に重きを置いて

つみたてNISAから通常NISAに切り替えました!

今後は通常NISAに高配当を無理ない程度に購入したり、課税口座の株を通常NISAに移したりしようと思っています。

(通常NISAは2023年以降制度の内容が少し変わります)

そして配当でもらったお金は使っていこうと考えています。

つみたてNISAが向かない人

40代で老後費用と教育費用にある程度目途がついてる人は、つみたてNISAはいらないのじゃないかなと思います。

「みんなつみたてNISAをやるべき!通常NISAは情弱だ」みたいな雰囲気ですが、

各家庭、資産状況は違います。

大切なのは

なんの用途のために投資をしていて、いくら必要なのか?

を明確にすることだと思います。

お金に色をつけるってことですね。

やみくもに毎月投資をしていたら今はかつかつ貧乏で、老後にお金があるという状況になってしまいます。

IDECOや企業DCで老後費用が補える場合もあります。

退職金がたくさん入る人もいると思います。

そしてこどもの教育費にある程度目途がついているならば、長期用のつみたてNISAは不要だと思います。

それよりかは、動ける今の時間を楽しく過ごすほうがよっぽど豊かな人生を送れます。

SNSに惑わされないで!

SNSでは、総資産1億とか、投資信託で5000万ためた主婦です!みたいなのが散見されます。

それをみて焦って投資に多く回しがちになってしまいますが、

大切なのは今を楽しくいきること、だと思います。

まずは自分の資産状況を書き出してみて、そのお金はなんのためなのか?をはっきりさせ、

そのうえで、今後の見通しをたて大丈夫そうだなと思ったら、今を楽しむためにお金をつかいましょう。

最近のいきすぎたインデックス神話に振り回されないように生きていきたいものです。

初心者はWordPress(ワードプレス)はやめた方がいい理由

こんにちは。

「副業でブログを始めよう!

ネットで調べるとどうやらワードプレスというのが良いらしい。

有名ブロガーやYOUTUBERもみんなワードプレスを推してるし」

こんな理由でWordPress(ワードプレス)でブログを始めようとしてませんか?

はい・・・数年前の私です。

今回は、初心者はワードプレスでブログを開設しないほうが良いという記事です。

この記事のおすすめの人

- これからブログを開始しようとしてる人

- パソコンにそこまで強くない人

この記事がお役にたてたらうれしいです。

【もくじ】

Wordpress(ワードプレス)は初心者には難しい

私は数年前にワードプレスでブログを開設しました。

結果から言うと、全く続きませんでした。

なぜ続かなかったというと、

- ワードプレスは初心者には設定が難しい。

- 使い慣れるまで時間がかかる。

この2点です。

おそらく同じ理由でワードプレでブログが続かなかった人たくさんいます。

ワードプレスはどちらかというと、プロ仕様なんですねー。

お店のホームページを代行で行う場合、ワードプレスを使うことが多いです。

なのでたくさんのアレンジができます。

逆に言うと個人ブログである場合、初心者にはそれがハードルになります。

私は当時まったくの素人であったため、設定にも難航し、記事を書くにも使いこなせませんでした。

結果1万程度の費用だけかかり終わりました。

なぜみんなWordpress(ワードプレス)を推すか

これはいたってシンプルで、読者にワードプレスを使わせると稼げるから。

有名ブロガーさんたちは、ワードプレスでブログを開設することをすすめた場合、必ずリンクはってあります。

そして特典として「ここから開設すると安くなります」もしくは、特典コード入れてね

、みたいになってます。

つまり有名ブロガーさんの貴重な収入源となっているのです。

もちろんワードプレスは優れたブログサービスです。

ですが、全くの初心者には向かないと思います。

ブログを初めて開設する場合のおすすめ

私ははてなブログの無料版が一番おすすめだと思います。

ブログは30記事かけるまでにやめる人が3割。

続くかどうか分からないのであれば、無料版で初めてみて続くようであれば、

有料のブログサービスに移行したらよいと思います。

私はワードプレスで挫折しました。

その後はてなブログで始めてみたら、とても簡単に始めることができました。

このはてなブログは初心者にはとっても使いやすいサービスだと思います。

ブログを始めよう、だけどどこのサービス使おうか?と悩んでいる人は、

まずははてなブログで始めてみることをおススメします!

そして長続きしそうであれば、有料ブログに移行してみては?

この記事がお役にたてたらうれしいです。

お金をためたいなら銀行口座も今すぐ断捨離しよう!

こんにちは、独裁家計の妻です。

みなさんはいくつ銀行口座使ってますか?

統計だと平均3.5個らしいです。

以外にも少ない!って思いませんか?

私もかつては7つを持っていました。

みなさんも使ってない口座をお持ちではないですか?

今回は銀行口座も断捨離しようというお話です。

整理することでお金もたまりやすくなります!

現に私は銀行口座を断捨離をしたころから、資産が急激に増えていきました。

この記事はこんな人におすすめ

- 銀行口座をいくつも持っている

- お金がたまらない

- 現金を下ろすのに手数料払っている

ぜひ参考にしてみてください!

銀行口座は1人2つが快適

かつて7つほどあった銀行口座、現在私は2つまで断離しました。

使ってるのはSBI住信ネットバンクとゆうちょです。

夫の口座は楽天銀行とゆうちょを使っています。

給与の振り込みに地銀などを指定されている場合は、プラスでもう1個増えますね。

思い切って20年近く使っていたメガバンクもすべて閉鎖したら、めちゃくちゃ快適になりお金が一元管理でき貯金がよりできるようになりました!

銀行口座の使い分け

わが家の銀行口座の使い分けは

たまにインスタなどでたくさんの口座を使い分けてる人いるけど私はおススメできません。

お金があれば使ってしまう!っていう人は強制的に分けたほうがいいと思います。

そうでないなら管理の面からもシンプルにするべしだと思います。

銀行口座はネット銀行一択!

おすすめは、メインはネット銀行+サブでゆうちょがいいと思います。

公共の引き落としはネット銀行がダメなところたくさんあります。

その点、ゆうちょはどこでも対応してます。

私は沖縄に住んでいるのですが、初めてきたときにUFJも三井住友銀行も無いと知って

愕然としました。

ゆうちょは全国に支店があるのでサブとしてもつには最適です。

ネット銀行おすすめ理由

①ネット銀行の一番の魅力は使い勝手!

メガバンク3つのネット口座を使ってましたが、どこも使いづらかったです。

その点ネット銀行の使い勝手の良さは比べものになりません。

②ネット銀行は振り込み手数料が無料

回数制限はありますが、振り込み手数料が無料はほんとうれしい!

SBI住信は4回くらいまで無料だったかな?

③資産運用の証券会社とセットで持つと金利が20倍。

楽天銀行もSBI住信も証券会社とセットでもつと、諸条件ありますが、0.1%の金利がつきます。

普通の銀行だと0.02%とかなので、それに比べるとめちゃくちゃ高い!

おすすめのネット銀行

いまやネット銀行は戦国時代。

たくさんありますが、楽天か住信SBIのどちらかがおススメです!

いらない口座を断捨離するには?

口座に残っている残金をうつして、その口座の引き落としを違う口座に振り分けたらOKです。

一番良いのは銀行にいって閉鎖作業をしたほうが良いですが、なかなかハードルが高くなります。

休眠口座にしてしまえば十分です。

念のため使っていないキャッシュカードと通帳をまとめて、一か所に保管しておきましょう。

私は10年使わなかったら破棄する予定です。

まとめ

銀行口座は2つがおすすめです。

メインはネット銀行+サブでゆうちょ

不要な口座は閉鎖が望ましいですが、お金をすべて引き出し休眠口座でもOKです。

口座がたくさんあると管理も大変となり、お金の流れも把握できずらくなります。

クレジットカードも同じですが、不要な口座は断捨離してみてください!

お金の流れがすっきりして、貯金できやすくなります。

私は銀行口座断捨離をしてから、資産が急激に増えていきました。

モノに溢れている現代、各方面で断捨離は必要ですね。

お問い合わせ

お問い合わせ